Nunca es tarde para tomar el control de nuestras finanzas personales. El primer paso para hacerlo es aprender a elaborar un presupuesto familiar, que será la herramienta básica sobre la que cimentar nuestro control financiero. A fin de cuentas, este documento nos permitirá poder ser conscientes de nuestros gastos y sobre todo planificar de mejor manera nuestros hábitos de consumo.

El presupuesto personal o familiar es la forma de ayudar a cuantificar por escrito tanto los ingresos como los gastos. De esta forma podemos conseguir valiosa información acerca de nuestros hábitos reales de consumo, tomar decisiones al respecto y planificar mejor nuestro futuro financiero.

Bajar al papel, es decir, poner por escrito los gastos e ingresos permite tener una dimensión real de nuestros flujos de capital. Dicho de otra forma, sirve para ver a dónde se va nuestro dinero, el nivel de gasto y comprobar si podemos o no seguir consumiendo al ritmo actual.

Aprende a ahorrar un 20% de tus ingresos con o sin presupuesto

Además, al tener un presupuesto bien calculado, y de esta manera se podrán ver cuáles son las compras inútiles y que por ahora se puedan dejar de lado, en detrimento de no dejar de comprar otros productos necesarios.

Cómo calcular el Presupuesto Domestico Familiar

Estructurar el presupuesto

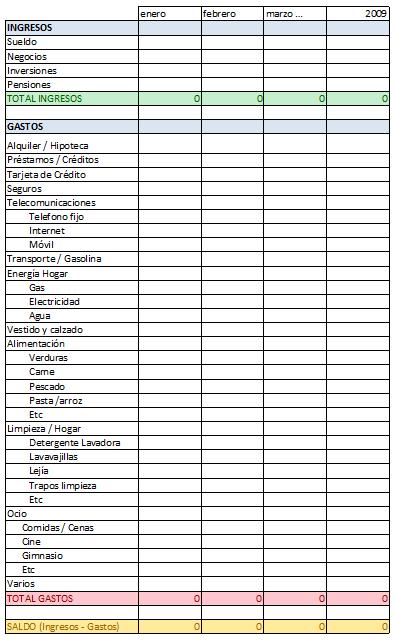

Si bien no todos los presupuestos son iguales, como primer paso se deberá elegir el formato que mejor se adapte. Recordando que estos podrán ser generales o exhaustivos, calcularse por escrito o si se quiere a través de algunos programas de ordenador. Estos programas suelen venir ya estructurados de forma que sólo es necesario rellenar los apartados con nuestros datos. Al final del artículo podréis ver un ejemplo de presupuesto básico en Excell.

Si es la primera vez que vamos a hacer un presupuesto familiar lo recomendable es que este sea relativamente exhaustivo, ya que sólo de esta forma podremos ver cuáles son realmente nuestros hábitos de consumo. En posteriores actualizaciones, que deberán hacerse de forma mensual o cuanto menos trimestral, se podrá reducir el nivel de detalle.

Todo presupuesto se estructura en dos bloques: gastos e ingresos. Estos, a su vez, se pueden dividir en diferentes secciones y subsecciones.

El grupo de los gastos, por ejemplo, se puede dividir en tres columnas: previsiones, gasto real y diferencia entre ambos. En ingresos se anotarán los ingresos reales y los previstos cada mes.

Además, será necesario diferenciar las múltiples partidas de gastos a fin de ordenar el destino que damos a nuestro dinero. Cada una de estas secciones se podrá a su vez dividir en cuantos apartados consideremos oportuno. Aquí entrará ya el nivel de concreción que deseemos para el presupuesto.

Este sería un ejemplo de las partidas de gastos más habituales:

-

Comida: se trata de anotar los gastos en supermercados, cenas fuera de casa…. Se pueden crear subsecciones dirigidas a la casa (fruta, leche, verdura, carne, pescado) y otra con productos que se consuman fuera del hogar como (desayuno en el trabajo, máquinas expendedoras), mientras que el gasto en restaurantes se puede ubicar en este grupo o en el del ocio.

- Vivienda: aquí consignaríamos desde el alquiler o la hipoteca hasta el gasto en teléfono fijo -e incluso teléfono móvil-, internet, electricidad, agua, gastos de comunidad, personal de limpieza, impuestos relacionados con la vivienda como el IBI o la tasa de basura.

- Transporte: en transporte se deben registrar los gastos relacionados con los vehículos que haya en casa pero también el abono de transporte, gastos en taxi -este podría incluirse también en ocio- y el seguro de coche.

- Ocio: pueden ser entradas al cine, teatro, la ópera, conciertos o por ejemplo a eventos deportivos. También entran compra de (libros, discos o viajes).

- Seguros: dejando de lado el seguro de coche, aquí se podrán consignar los seguros de vida, seguros de salud e incluso el seguro de hogar -este también se puede incluir en el apartado de vivienda-.

- Educación/hijos: se deberá crear una sección de gastos para la inversión en educación como libros de texto, colegio, clases particulares, actividades extraescolares, ropa, juguetes, pañales o higiene infantil. Respecto al ocio y cultura que consuman los niños se puede anotar en este apartado o en el anterior.

- Gastos personales: también se deberá consignar estos gastos de cuidados personales, donde se incluyen ropa, complementos, gimnasio, peluquería o clases de yoga, visitas al spa….

- Gastos financieros: aquí habría que incluir cualquier préstamo al consumo o crédito que se haya solicitado -se puede añadir la hipoteca si no se ha hecho en el apartado de vivienda y lo mismo con el préstamo del coche-.

- Ahorro: el dinero que estamos destinando al ahorro, desde planes de pensiones hasta el capital que estamos ‘apartand0’ para las vacaciones o ese televisor de plasma que tanto deseamos comprar.

- Gastos extraordinarios: regalos de navidad, regalos de cumpleaños y cualquier otro gasto especial que no podamos incluir en otra parte del presupuesto.

La partida de ingresos es algo más sencilla de armar y contará con menos secciones. Estas podrían ser algunas de las básicas:

- Salarios: como su propio nombre indica se consignará el dinero que obtener por el trabajo por cuenta ajena.

- Inversiones: fondos de inversión, acciones de bolsa, depósitos…. cualquier capital logrado a través de inversiones en productos financieros.

- Alquileres e ingresos pasivos: el dinero que se ingresa por el alquiler es el arquetipo de ingreso pasivo, pero estos pueden venir también de una tienda online o cualquier otro negocio.

Lo interesante de esta estructura es que permite ver claramente qué partes de nuestros gastos se están ‘comiendo’ los ingresos y de donde provienen estos últimos.

Calcular el presupuesto

Esta es en realidad la parte más sencilla. Bastará con sumar los ingresos y restarle los gastos. De esta forma obtendremos el ahorro neto que generamos o el dinero que nos sobra todos los meses.

Lo importante de este cálculo es que nos permite conocer el verdadero estado de nuestras finanzas personales, si nuestros ingresos superan a nuestros gastos y en qué medida.

Toma de decisiones

Al final un presupuesto no es más que una herramienta de control financiero que nos permitirá tomar decisiones encaminadas a optimizar nuestra situación económica.

Gracias al presupuesto se podrá recortar determinadas partidas que consideremos superfluas o innecesarias. Se trata de fijarse objetivos como planificar bien el gasto y reducir ciertos pagos, pudiéndolo aprovechar en otras necesidades, uno de ellos puede ser el pago de la hipoteca o hasta si realmente hay un desfase en gastos innecesarios y se logra revertirlo se puede adquirir algún electrodoméstico o ahorrar para las vacaciones o no ir retrasado en el pago de alguna cuota.

A través de esta visión general de los gastos se podrá, por ejemplo, establecer un plan para pagar antes la hipoteca, ahorrar para la jubilación o simplemente para ese viaje que llevamos tiempo deseando hacer.

En muchas ocasiones puede resultar difícil respetar el presupuesto, por el permanente cambio de precios o del empeoramiento en la economía. Partiendo de la premisa de que hay que tratar de ajustarse al presupuesto en todo momento, siempre se pueden hacer excepciones y adaptar los planes a las nuevas circunstancias por la pérdida o el aumento de los ingresos en un momento dado. Sin embargo, lo importante es no perder de vista el horizonte general que marcan estos presupuestos, que estarán en consonancia con nuestras aspiraciones y metas vitales.